据彭博新闻社5月9日报道,杭州娃哈哈集团董事长宗庆后正在着眼收购外国大公司,宗庆后称,公司正在与美国乳制品企业Dean Foods(迪恩食品)商洽,但没有透露细节。

那么这个迪恩食品到底是个什么公司?它盈利能力如何?商业模式是怎样的?

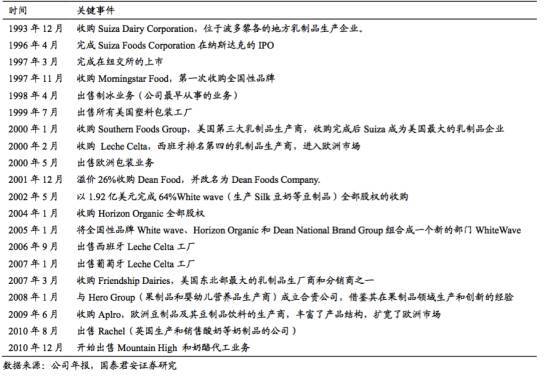

? 一、迪恩食品的前世今生

迪恩食品的前身是Suiza Foods。自1993年至2000年,Suiza Foods完成43次并购,通过不断并购,整合地方性乳企成为全美乳制品龙头企业之一。

美国的乳制品市场是以巴氏奶为主,因此产品运输半径有限,而且上游养殖是以较小规模的家庭式奶农为主。因此格局相对分散,各个区域都拥有自己的local and regional品牌。因此迪恩选择了并购这一方式成为其成长的路径,通过对各个地区的不同本地品牌的收购,整合当地的品牌、渠道为己用,公司在并购之后的整合能力上非常强。

2001年Suiza Foods收购老的Dean Foods,合并之后形成了全美最大的乳制品龙头企业Dean Foods。

在2000年之后,迪恩食品依然延续了几年其并购的路径,但发展的重心逐步出现几个转变:

2000-2004年期间,迪恩依然在继续其并购路线,但是并购的重点逐步从各个区域的地方性液态奶品牌(拥有本地品牌及渠道资源)转向高附加值的品牌化乳品企业(如拥有全美著名豆奶品牌Silk的White Wave、 全美有机食品著名企业Horizon Organic 等),对产品结构进行优化。

2002-2008年期间,公司一直在做产品品牌组合优化,确定核心品牌组合,出售一些非核心产品,并在相关的市场推广、品牌形象建设、终端活动上聚焦资源倾力打造这些重点品牌。

2006年之后,公司外延式并购的步伐放缓,工作重心逐步转向内部精细化管理,对公司内部财务及管理系统进行升级,从信息化角度优化公司的管理能力,完善产能布局、采购流程、销售路线安排,从整个供应链的角度不断提升效益。

迪恩食品的大事件表

迪恩食品之前的业务部门共分为三个——Fresh Dairy Direct(液态奶直供)、White Wave Foods(高附加值的品牌乳制品,于2012年10月拆分出来后单独 IPO 上市)和Morningstar(为零售商贴牌、直供餐饮渠道的品牌为主,于2013年出售)。

目前迪恩食品的主要业务其实就是Fresh Dairy Direct,也就是液态奶直供。

所以说,迪恩食品是美国最大的液体奶生产及供应商,产品线包括普通白奶、花色牛奶、冰激凌、发酵乳制品、奶精、乳饮料等,拥有60多个品牌。

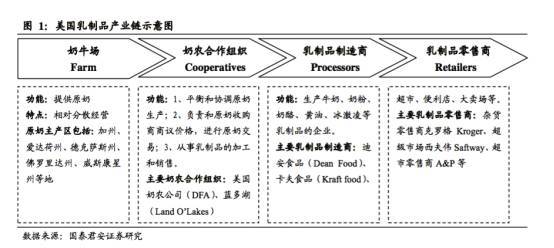

? 二、美国乳制品产业链

美国乳制品产业的示意图

整个美国乳制品产业可以分为四部分:

奶牛场

奶农合作社

乳制品制造商

乳制品零售商

1、奶牛场

顾名思义,奶牛场就是提供原奶的。由于美国的液态奶消费以巴氏奶为主,产品运输半径有限,加之上游以中小型规模的家庭式牧场为主,较为分散。

这里稍微解释下什么是巴氏奶。巴氏奶指的是用巴士灭菌法处理的鲜奶。

巴氏奶不添加防腐剂和香精,巴氏消毒法不能杀灭全部的细菌,所以鲜奶对奶源的要求高,如果奶不好,细菌超标,很容易在7天的保质期内坏掉,所以能出厂销售的巴氏奶都有比较高的品质监控。

巴氏奶的营养价值更高一些,也更符合欧美人的口感要求,但是它的保质期较短。

在国内大多数人喝蒙牛伊利,其实都是常温奶。

另外,巴氏奶是低温灭菌,例如60度15分钟灭菌,杀灭了必要的致病菌(并非商业无菌),充分保持了营养和风味物质(一些风味物质是具有强烈的挥发性的)。至于常温奶,在UHT灭菌下,即135度6秒左右,会破坏风味和热不稳定的营养素。

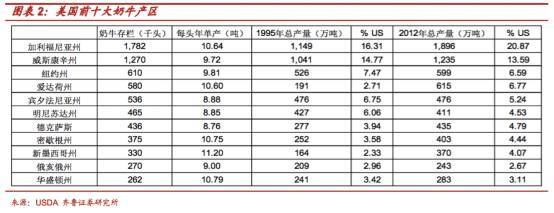

美国原奶主要产区包括加州,威斯康星州,德州,佛罗里达州等。

2、奶农合作社

美国的奶业是以家庭农场为基础、以协会或合作社为支架,以公司化生产为枢纽。合作组织把分散的农场主集中起来,为他们提供一系列专业化服务,提高他们在市场中的抗风险能力,为他们争取最大的利益。有些合作社则直接创办加工企业,实行产加销一体化,奶农的利益得到了更好保障。

DFA(Dairy Farmer of America)就是美国最大的奶农合作社,成员包含13000多家原奶供应商,为乳制品企业提供原料奶;在美国拥有8500家牧场,牧场规模从50头到3000头不等;拥有遍布全美48个州的密集销售网络,在美国本土独立拥有21个大型奶品生产加工基地,致力于提供高品质的牛奶。2012年DFA销售收入约为120亿美元。

3、乳制品制造商

所谓的乳制品制造商,指的就是把原奶加工成牛奶、奶酪、奶粉、冰淇淋和黄油等各种乳制品的企业。美国最大的乳制品制造商包括卡夫亨氏以及迪恩食品。

4、乳制品零售商

加工好的乳制品一般是由乳制品制造商运送到零售商手里。一般的零售商包括商业超市、便利店以及大卖场。

? 三、迪恩食品的商业模式

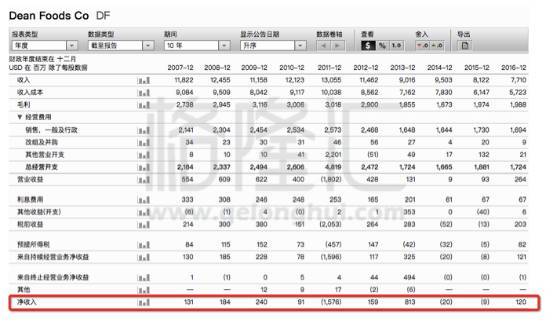

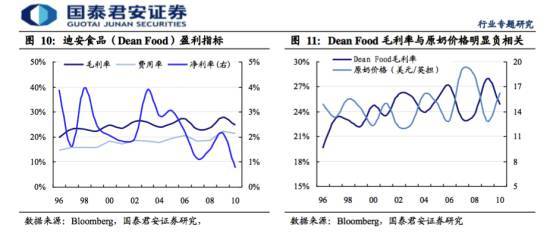

先来看一组数据,迪恩食品其实并不怎么赚钱!

在过去4年中,迪恩食品有2年是亏损的。

为什么一个生产乳制品的企业没有办法稳定利润,没有办法保证持续增长呢?

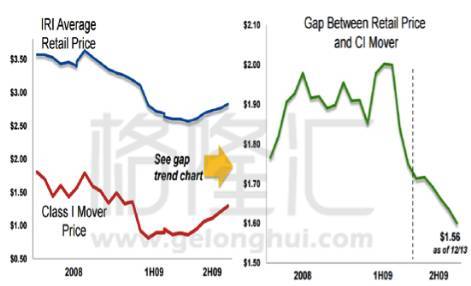

原因就是:迪恩食品本质上生产的是纯牛奶(巴氏奶,国内的纯牛奶本质上是偷换概念了),而纯牛奶实际上就是大宗商品了,基本都是同质竞争,没有差异化,没有品牌溢价。

由于乳制品同质性强,同时迪恩食品产品结构单一,所以它的议价能力和成本转移能力不强,盈利能力受到上游原奶收购价格和下游零售价格波动的影响较大。

简单来讲,迪恩食品虽然是美国最大的液态奶生产商,但是它本质上是个大宗商品企业,利润波动极其大。

美国是将牛奶厂分为A和B两个级别,A级别也就是Class I。实际上只有A级别的牛奶厂产出来的牛奶才能用作液态奶的制作。

所以,迪恩食品本质上是购买A级别的原奶,然后经过自己的工厂加工成液态奶,卖给零售商,所以这个企业本质上赚的是原材料和液态奶之间的差价。

和所有同质化产品一样,比较悲催的是,如果原奶价格大幅度上涨,迪恩食品生产出来的液态奶也是没有加价能力。出现这种局面时,迪恩食品的盈利能力就会大幅度下降。

这就是为什么,迪恩食品的利润永远是和原奶价格成反比的。

? 四、为什么巴氏奶不是一个好行业?

再次区分下,我们在国内喝到的牛奶实际上是常温奶。

在国外超市里买的大桶牛奶实际上是巴氏奶。

巴氏奶是低温灭菌,一般是60度15分钟灭菌,杀灭了必要的致病菌(并非商业无菌),充分保持了营养和风味物质。

常温奶是在UHT下灭菌,即135度6秒左右,会破坏风味和热不稳定的营养素。

和常温奶相比,巴氏奶的运输极其麻烦,因为巴氏奶需要低温运输储藏,快速运输到销售者手里,而且一般保质期仅仅只有7天,而常温奶放到包装里直接运输就好了,同时保质期往往有半年。

对生产巴氏奶的企业而言,运输费用就是一笔巨额开支。迪恩食品的冷藏车有两种:租赁的和自有资产。迪恩食品可以通过XataNet GPS系统定位每辆车的地理位置,速度和停车时间,以此基础来优化运输路线,提高运输效率。

在巴氏奶这个行业混,没有冷链运输体系是不可能的,但是这个冷链运输体系也是需要巨额资本来建造和维护的。

可以这么说,在美国,牛奶行业是个苦逼行业,辛苦一年,原奶价格波动一下利润就没有了。

但是国内就不一样,国内的消费者某种程度被很多无良厂商洗脑多年,经常把一些垃圾奶制品当宝贝。

牛奶最大的营养价值其实在蛋白质,一般情况下,巴氏奶的蛋白质含量最高,其次是常温奶,最后是各种添加剂和高糖量的垃圾奶制品,比如益力多。

所谓的酸奶补充乳酸菌也是天大的骗局。

酸奶唯一的用途其实就是补充蛋白质和维生素。补充乳酸菌其实就是在扯淡。

因为酸奶中活菌数量并不高,一般要达到补充益生菌的效果,有效活菌数量必须达到一个量级,一般认为至少10^8以上吧,而且酸奶中的乳酸菌一般是嗜热链球菌和保加利亚乳杆菌,假设能够顺利通过胃肠系统,好像在人肠道内也不能定植,导致发挥作用时间有限。

其次,酸奶中的乳酸菌在经过胃液、胆汁环境时,大部分会因为胃液的低PH,消化酶及胆汁盐等因素被杀死,几乎没多少存活下来,到达肠道的更少,基本达不到补充益生菌的效果。

但是,关键是,大众信了。

所以这些企业就能加价卖产品了。

真实情况是,大多数酸奶,补充乳酸菌的奶制品,其实营养价值都是极其低的,也跟本不值这个价钱。

但是呢,从企业的角度来看,这就是个好生意,因为它有品牌溢价,因为它比牛奶利润率更高。

这就是为什么很多生产酸奶的企业都很赚钱,但是巴氏奶的企业都不赚钱。

? 五、结语

迪恩食品,这个号称美国最大的奶制品企业,其实并不赚钱。

这也就是为什么它的市值仅仅只有18亿美金,PE只有14倍。PE低是因为它是个大宗商品企业,盈利能力并不稳定。

那娃哈哈可能看中他什么呢?

我觉得是技术和奶源。

因为国内放开二胎政策,未来奶制品的需求一定是爆炸的。以BCG的预测来看,新兴国家将贡献全球乳制品行业增长的75%(以消费量来计算),中国一个国家将会贡献其中55%的行业增长。而随着消费升级,更高品质的巴氏奶在国内几乎没有普及。

迪恩食品不仅仅在美国和奶源之间有长期合作,还具备巴氏奶完整的一套技术链和冷链运输系统。

或许,在欧美同质化严重的巴氏奶,在中国又会被炒作成天价产品。