文 / 大鼎哥

还记得前两年餐饮外卖市场补贴刺激用户的阶段么?那时点外卖成为社交媒体的热点话题。

两年过去了,外卖平台经历了行业厮杀过后用户基本集中在三家平台,这三家外卖平台也迅速扩大了行业规模,基本完成全国主要城市覆盖,用户习惯培养也初见成效。

野蛮生长过后

现在很难再出现像之前那种用很低的价格就能买到外卖的情况,平台开始缩减红包与补贴,通过完善送餐物流、提高餐饮品质、增加品类来提升用户消费体验、培育用户忠诚度。

数据来自易观千帆

互联网餐饮外卖交易规模在餐饮行业占比仍较低,餐饮物流的进一步发展,外卖入口和场景化应用的完善打通,城市运用与深挖用户需求的拓展。

预计互联网餐饮外卖市场在未来三年内仍将维持增长的态势,但同比增速将有所下降。预计2019年中国互联网餐饮外卖市场交易规模将达到3378亿元人民币。

整个外卖市场趋于规范,野蛮生长的时期已经过去。

在前两年的野蛮生长时期,外卖平台也暴露出很多问题,『食品安全』问题是制约行业进一步发展的重要问题。

从2016年开始外卖平台着手把控食品安全,开始降低红包补贴,同时降低用户对于价格的敏感程度,拓展更多细分领域的餐饮外卖,刺激用户在不同时段进行消费,增加用户的使用频次。

消费群体的变化

从2015年开始,外卖平台的主要用户群体按照消费场景分为三个类别,分别是校园外卖市场、白领商务市场和生活社区市场。

其中校园市场主要围绕着校园内的外卖点餐,满足学生和少量教师人群在校园外的就餐需求,集中在学期内,假期客单量明显减少。

白领上午外卖市场的消费场景是发生在上午办公区域内的外卖点餐,主要集中在午餐时间,满足白领商务人群的就餐需求,以快餐为主,客单价集中在18至30元。

生活社区外卖市场的消费场景主要集中在生活社区内的外卖点餐,主要满足家庭用餐。晚餐的订单较多,品类不局限于快餐,且多数客单价集中在30—50元。

当外卖平台深入发展的时候也可以发现整个用户群体和市场资源也在发生结构性变化。从2016年开始,白领商务市场开始占据外卖市场的绝大多数份额,完全取代校园外卖市场和社区外卖市场。

从用户规模、客单价和用户活跃度来看,白领商务外卖市场都占据优势,并且快速增长动力依旧强劲。

数据来自易观千帆

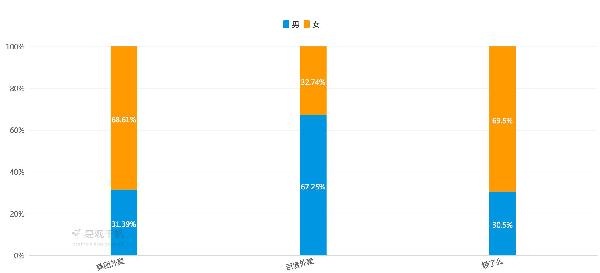

总体来看白领用户呈现年轻化,平均年龄27.7岁,并且女性用户数量高于男性用户,白领用户平均收入为6070元。

纵观中国互联网餐饮外卖市场,主要用户群体来自白领商务市场和学生校园市场,生活社区市场的总体规模偏小,但是客单价较高,品类也更为丰富,未来市场份额会逐步释放,可以进一步挖掘。

基于目前的数据来看,餐饮外卖市场的增长诉求强劲,但也将从粗放的野蛮生长阶段过渡到精益化运营阶段。

未来三年外卖发展趋势:

唯快不破

外卖和网购一样,越快的满足用户需求就会获得越高的用户粘性。送餐物流是互联网餐饮外卖服务的基础载体,外卖送餐的及时性与准时性是用户对于外卖考量最为关键的因素。

从外卖平台的自建物流体系的完善到商家开始集中提供高峰期餐饮产品的提供,在各大外卖平台不断完善物流配送系统后,对于平台而言物流配送成为外卖平台的重要竞争壁垒。对于外卖商家来说,配餐速度也成为用户的一个重要考核标准。

餐饮外卖的消费升级

对标还有很大空间的社区外卖市场,提高优质市场供给,不断挖掘用户多样化的餐饮外卖需求,将满足用户不同时间、不同场景的外卖需求,更好的为用户提供差异化服务。

外卖平台上的餐饮商家也将提高自身的垂直度,越来越多的品类将加入外卖队伍,形成差异化优势,商家将会在外卖平台上形成品牌优势,一旦形成规模将具备品牌势能,辐射区域内用户群体。

平台竞争白热化,商家仍有机会

餐饮外卖平台经历一番厮杀之后,三足鼎立,从交易额来看市场交易规模主要集中在行业前三家平台,导致行业各类资源也更加集中,对于其他外卖平台来说已经失去外卖平台机会。

如果说之前的野蛮生长在于平台的用户量,接下来的野蛮生长则是外卖商家。

对于商家来说市场潜力仍然巨大,适配于外卖平台的餐饮商家将会借助外卖平台更好发力,省去堂食与店铺成本,轻装上阵,专门服务外卖人群。

丰富垂直细分领域,更具外卖平台特点专门针对外卖人群。预计未来将会产生外卖商家大户、大品牌。

(本文来源微信公众号:变革家网)