在香港太古里广场,奢侈品门店正在上演一场“变形记”,Burberry的部门店面空间被瑜伽馆Pure和果汁瓜分了,奶茶店取代了撤离的Coach,南加州风情的餐厅悄然“进驻”到LV门店。过去,奢侈品店门口排长队,中国大陆消费者满载而归的日子一去不复返了,香港零售业也开始结构性调整,购物中心正在丰富经营种类。

开在Burberry旁边的瑜伽馆Pure

在2013年达到顶峰后,香港零售业就迎来了旷日持久地下滑,受影响最大的就是奢侈品。曾经主力的消费群体—中国大陆游客的消费习惯已经发生改变,他们开始在内地直接购买奢侈品牌或者选择电商渠道,在外旅游时更注重享受。据彭博的统计,2016年过夜游客在香港的平均消费额下降了8.8%。今年8月份,奢侈品的销售额还不到2013年4月份顶峰时期的三分之一。

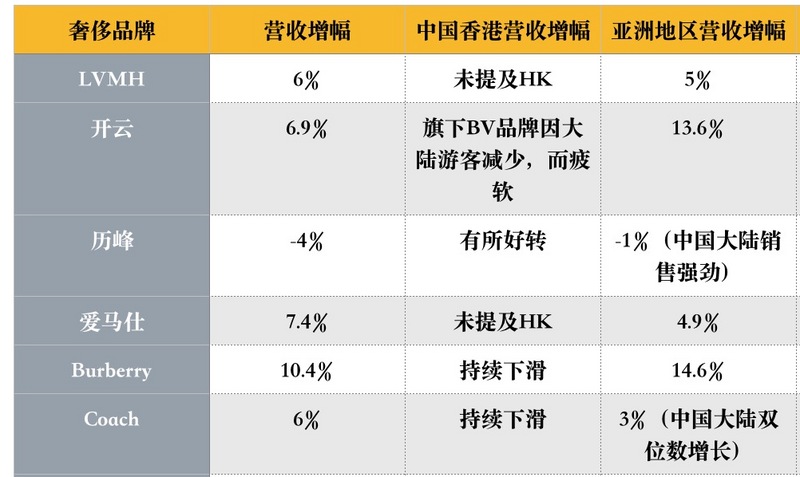

2015年-2016年香港还迎来了一波奢侈品的关店大潮,从Prada到Gucci、Coach、LV再到瑞士名表积家,都在逃离香港。经36氪查阅各大奢侈品牌2016年全年财报,奢侈品牌的业绩都在逐步回暖,尤其在中国大陆地区,销售额的增长幅度都很大,在财报中被着重提及,但香港地区复苏十分缓慢。

数据整理自各大品牌2016年全年财报

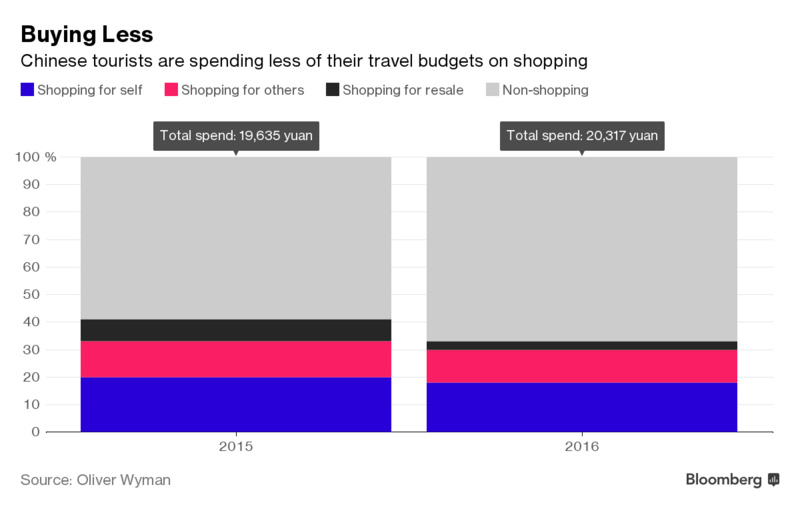

来自大陆的消费者不买奢侈品,反而把钱都用在了休闲和娱乐上。咨询公司Oliver Wyman的数据显示,去年,在外旅游的中国游客平均花在购物上的钱少了17%,而休闲和娱乐的花费却多了很多。

蚂蜂窝在今年6月发布的《中国人的旅游消费账单:全球旅游消费报告2017》也能证明,中国游客更加偏向享受而非买买买。2017年1月份至4月份,中国游客境内购物消费金额为1380亿元,境外购物消费金额为277.9亿元,分别与去年同期相比下降41.5%和37.2%,而他们文娱项目上的消费大幅增加,其中,境内人均文娱消费同比增长达334%。

奢侈品牌们开始收缩战线,而拥有大量奢侈品店门的高档购物中心开始探索新的出路,太古地产在过去18个月内引进了30个新上架,餐饮类的店面数量增加了一倍。而九龙仓和希慎兴业等公司也在为旗下的商场增添更多的餐饮和生活休闲类商家。

餐厅、瑜伽馆、果汁吧都成了购物中心最原因引进的品类。而新商家占据的空间,大多数是奢侈品门店腾出来的位置。购物中心不再把自己看做是高级的奢侈品售卖场,而是一种全新的生活方式体验场。练个瑜伽、吃顿饭顺便逛一逛街的一条龙服务。例如,太古里引入的瑜伽连锁公司Pure,专门选址在高档的购物中心内,与奢侈品为邻。

香港不是亚洲唯一一个正在变化的城市,新加坡的购物中心经营者也从奢侈品为主转向了更多元化的经营,据地产研究公司世邦魏理仕的数据显示,在过去十年,新加坡商场的餐饮租户比例增加了40%。中国大陆也是如此,只不过餐饮取代的并不是奢侈品牌,而是更广泛的零售品牌。

引入餐饮和娱乐等商户的确为购物中心的经营者们带来了更多的客流,减缓了销售额下滑带来的冲击。2017年上半年,虽然太古整个集团的零售收入微微下跌了0.2%,但太古广场实现了销售增长,人流量明显提高了不少。香港最大的零售业主九龙仓的销售收入增长了3%,主要就是因为旗下海港城对奢侈品的依赖变少了。

但是在这其中存在的重要的问题,新进驻的娱乐和餐饮品牌能够带来的客流和销售额,远无法与奢侈品为购物中心经营者带来的利润媲美。

一方面,奢侈品在购物中心时,上缴的租金费用可以说是天价,当奢侈品牌撤离后,为了避免长时间的空置,业主们不得不降价将这些空间租给其他商户。今年,香港零售四大黄金商圈中环、铜锣湾、尖沙咀和旺角租金同比缩减了22%。仅租金这一项,购物中心的背后的地产商们就损失了不少。

另一方面,地产商从商家处拿到的销售分成会明显变少,我们做个假设,将奢侈品店改成星巴克一类咖啡店,卖出600余杯咖啡的销售额才等同于卖出一个2万包包,要卖出1700多杯才相当于一块豪表。从购物中心经营者来说,哪怕奢侈品销售低迷,但只要能卖出去一件,分成都是很可观的。据了解,在北京SKP四楼热门女装区域的一些奢侈品门店,比如D&G,每日销售额在百万级别,这是餐饮和普通零售品牌很难达到的水平。

随着游客数量和零售销售的反弹,购物中心多元化经营吸引更多的消费者进店,但彭博香港地产行业研究的分析师Patrick Wong认为,尽管销售形势有所好转,但购物中心的业主们也很难实现昔日的光辉了。