一、行业脉络

1、2017年餐饮营收3.9万亿,在线餐厅880万家

社会主要矛盾推动餐饮消费升级

消费连续3年成为拉升经济增长的首要动力

小康PLUS催生生活方式餐厅

移动互联网技术扩容消费规模

2、2017年关店数为开店数的91.6%

3、餐饮从业者一年增加700万人

跨界高知促进行业人才基因突变

传统餐饮人行业积累优势显现

4、中餐出海新浪潮

海外中餐厅约50万家

超过1/3美国人每月至少吃一次中餐

5、外卖成餐饮通用能力模块

2017线上外卖2046亿

外卖消费频次3年翻了3番

2018年平均渗透率13%是及格线

6、单品餐饮爆发式增长,一道菜开火一家餐厅

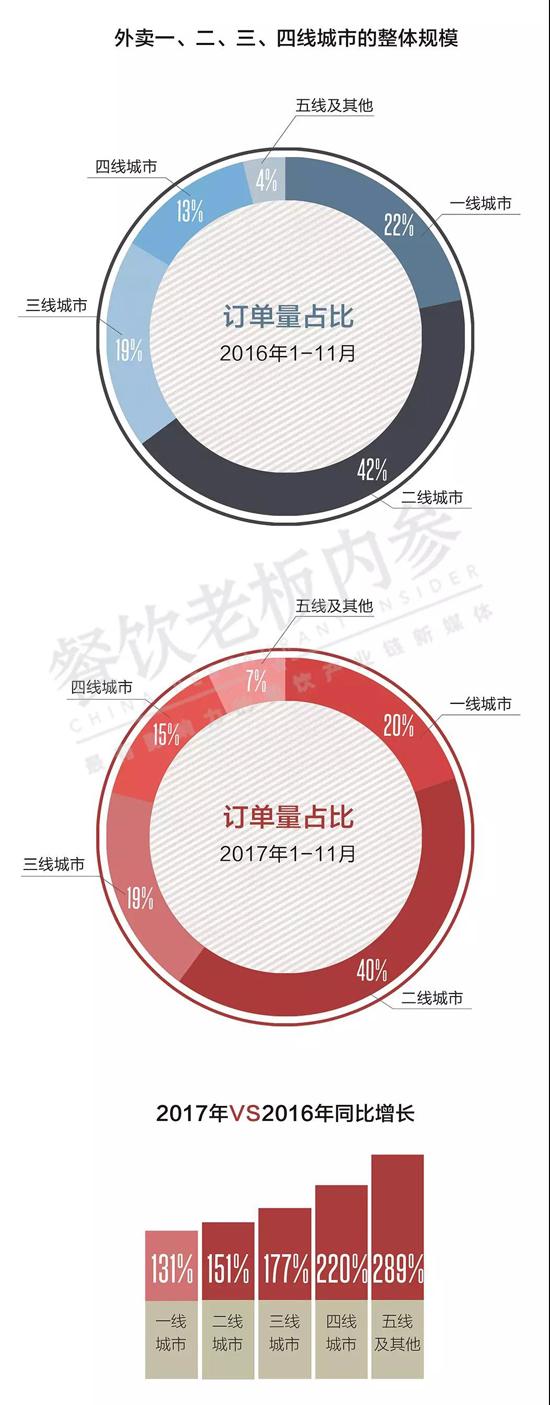

7、二三四线城市成餐饮增长潜力点

8、投融资:60多家投资机构频繁“掐尖”,投资100多个餐饮项目

9、餐饮混次变化:认知有瓶颈,商业无边界

新物种:餐饮+零售+休闲+娱乐+N

新模式:“堂食+外卖+外送+流通食品”多核驱动

新时速:从5年一个周期到3年一个周期

二、 品类报告

全品类概况

1.店铺数变化:小吃快餐一年增加61万家,面包甜点一年减少10万家

2.订单量波动:轻餐品类单均价走高,正餐、西餐、自助餐单均价下行

3.价格带分析:170万家!小吃快餐客单价15~25元的店铺数最多

4.搜索量排名:饮品热度大涨,“餐”和“饮”平分秋色

重点品类分析

1.小吃简快餐:5个城市小吃简快餐店铺年增量超过5000家

小吃简快餐快速发展的原因

品类品牌化成小吃简快餐最大机会

小吃是食品化、零售化的最大孵化器

2.饮品新势力:饮品店数量超越火锅成第三大赛道

饮品市场基本面:迎来史上“三高”

现制饮品行业规模超过千亿

二线城市的饮品消费潜力远超一线

用户人群:平均年龄25.5岁,七成为女性

用户口味偏好:北方更爱奶味,南方更爱茶味

饮品投资热力图

3.火锅细分图:细分趋势明显,串串香、鱼火锅表现抢眼

店铺变化:北京火锅数量超过重庆,各地火锅店都在减少

细分品类:串串香成火锅第一大细分品类

零售新物种:方便小火锅市场规模有望达到600亿

排队指数:清汤涮追赶川渝辣

客单价分布:50~80元是竞争最密集价格带

4.烧烤新热力:北京烧烤店铺最多,哈尔滨烧烤一年倒闭2000多家

三把火烘热烧烤:生产标准化、消费场景化、客群年轻化

三大因素导致烧烤高倒闭率

新定位、新模式给烧烤带来新动力

5.川菜热辣值:全国川菜店一年减少4万家,13个城市川菜门店倒闭率超过10%

6.日韩料理竞争加剧,上海日料、韩料店1年减少4700家

品牌热力

1.订单量排名:前5名全是做“鸡”的

2.品牌在线门店数排名,正新鸡排夺冠

3.全国口味、环境、服务排名:海底捞均名列前五

三、外卖报告

外卖十年,人间巨变

1.从2011到2017,外卖行业增长8.4倍

2.外卖用户超3亿,将与淘宝用户相当

3.日订单量近3000万,每天至少有1成用户点外卖

4.消费频次3年翻3倍,客单价3年涨10元

5.20~30岁的人群贡献了65%的订单量,35~45岁人群客单价最高

6.从送餐到送一切,非餐饮类外卖占据7.4%

7.非正餐时段增长迅速,早餐、夜宵空间巨大

8.用餐场景更加丰富,酒店成为新增长点

中国外卖发展的四大有利因素

1.中国人饮食的独特性、丰富度

2.中国的人口红利:人口多,且密集

3.平台、互联网公司的推动

4.行业传统势力相对薄弱

物竞天择,适者生存

1.超过三成商户接入外卖,覆盖1600个城市

2.三四线城市外卖市场广阔,一二线城市仍有空间

3.马太效应明显,1/4订单来自知名品牌商家

4.外卖交易额前20的品牌占据了整体12.6%的份额

水深浪大、催动进化

1.政策严格规范

2.资本投向中上游

3.智能系统不断进步

4.商家自我革命

金百万的效率革命

海底捞坚持高端市场

小县城里的“玉子屋”

5.新零售呼啸而起

零售类品牌保持超高速增长

眉州东坡一年增收3个亿

周黑鸭外卖收入2.84亿,电商收入3.44亿

伏牛堂:新餐饮的“破除边界”

品类战争

1.快餐小吃比重略降

2.地方菜快速崛起

3.日韩料理全线冷遇

4.海鲜/烧烤涨势最猛

5.广东人更爱吃西餐

6.甜点饮品成潜力赛道

四、消费者报告

1.90后消费崛起:90后餐饮消费是80后的近两倍

2.年轻人的消费需求

3.年轻人在餐饮消费中关注的元素

产品方面非常关注口味

格调方面非常关注颜值

服务方面喜欢恰到好处

价格方面看的是性价比

4.甜鲜味餐厅比麻辣味餐厅多了94万家

五、城市报告

北京|上海|广州|深圳|成都|杭州

武汉|重庆|南京|天津|西安|沈阳

郑州|东莞|宁波|长沙|哈尔滨|昆明