作者|程钢

来源|餐数(CHINACANSHU)

编辑|王斯婕

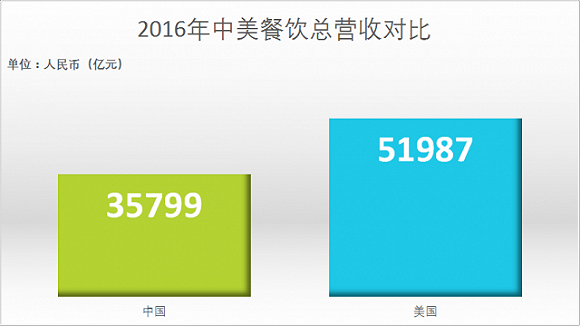

2016 年美国餐饮业营收总额为 7826.7 亿美元,折合人民币为 51987 亿元,同比增长 4.97% 。是中国餐饮业营收的 1.5 倍;六年后中国餐饮业有望赶超美国。

美国 TOP50 餐饮总营收为 14414 亿元,中国 TOP50 餐饮总营收仅为 1756 亿元,营收规模差额达 8.2 倍,集中度差距高达 22.8% 。

美国 TOP50 餐饮平均营收水平高达 288.3 亿元,中国平均营收水平仅为 35.1 亿元。美国 TOP50 餐饮连锁门店总数多达 158579 个,平均门店数达 3712 个。

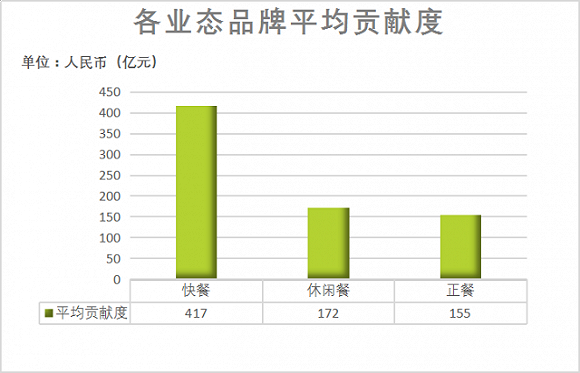

美国餐饮 TOP50 占据 50% 席位为快餐业态,营收贡献超过 72% ,平均营收高达 417 亿元。

中美餐饮发展趋势

在研究美国餐饮 TOP50 榜单前,先带你了解一下中美餐饮业整体发展概况与趋势。

美国餐饮总收入是中国的 1.5 倍

根据人民银行发布的美元兑人民币汇率中间价数据统计, 2016 年 244 个交易日平均汇率中间价为 1 美元= 6.6423 人民币元。

2016 年美国餐饮业营收总额为 7826.7 亿美元,折合人民币为 51987 亿元;中国餐饮业 2016 年营收总额达到 35799 亿元;美国餐饮业总营收是中国的 1.5 倍。

中国餐饮业持续高速追赶美餐

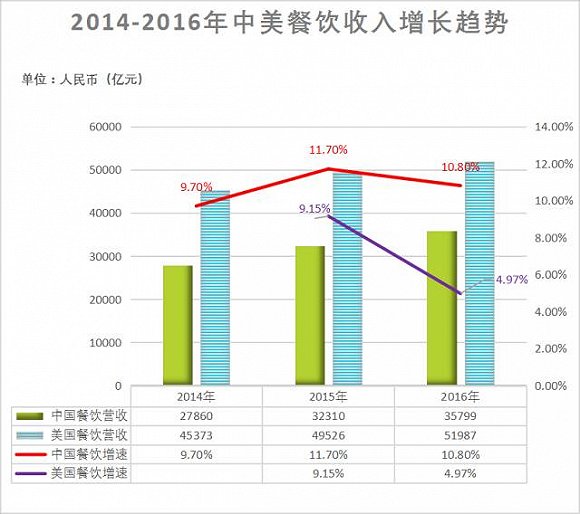

根据中美近三年( 2014-2016 年)数据统计比对,发现中国餐饮业增速稳定在 11% 左右,美国餐饮业增速相对发展滞后。中国餐饮业正在高速追赶美餐,需要多久才能赶上并超越呢?请看下图。

六年!中国餐饮业有望赶超美国

预估中国餐饮业发展增速将持续稳定在 11% 左右,美国增速为 5% 左右。以此趋势推断,中国餐饮业将在六年后,即 2023 年赶超美国餐饮业,并一举成为全球餐饮营收最高的国家。

当然,目前中国餐饮业个体工商户企业众多,各地统计口径存在很大差异,据业内人士普遍观点,中国餐饮业整体实际营收应该高出国家统计数据 50% 左右,也就是说,中国餐饮业整体营收目前或已超越美国。

即便如此,营收第一大国,并非意味着中国餐饮业就是全球第一餐饮强国!

为什么?

下面就正式为你解读一下美国餐饮 TOP50 榜单,来看看,中国餐饮业与美国的差距究竟有哪些?。

中美餐饮集中度悬殊

美中 TOP50 集中度相差高达 22.8 %

美国 TOP50 餐饮总营收为高达 2170 亿美元,折合人民币为 14414 亿元,中国 TOP50 餐饮总营收仅为 1756 亿元,营收规模差额多达 8.2 倍。

美国 TOP50 餐饮营收占总营收比重为 27.7% ,中国 TOP50 餐饮营收仅占总营收的 4.9% ,集中度差距高达 22.8 个百分点。

据中国烹饪协会统计公布, 2016 年,中国餐饮百强总营收 2181.7 亿元,其中 50 强占百强总营收的 80% 。餐饮 50 强企业营业收入仅占全国餐饮收入的 4.9% ,比重较上年持续下跌 0.7 个百分点,且滑落幅度有所加大。

由此可见,中国餐饮业领军企业营收规模集中度极低,且分散度还在持续加剧。

餐饮行业领军企业的集中度直接反映出某个地域餐饮的强盛程度。以中国餐饮第一大省广东为例, 2016 年广东餐饮 50 强占广东餐饮营收的 12.9% ,领先全国平均水平 8 个百分点,因此,广东餐饮业繁盛程度相对较高。相反,中国还有很多地域的餐饮集中度极其分散。

希望中国各地政府能够更加支持连锁餐饮规模化发展,并出台相关扶持政策。

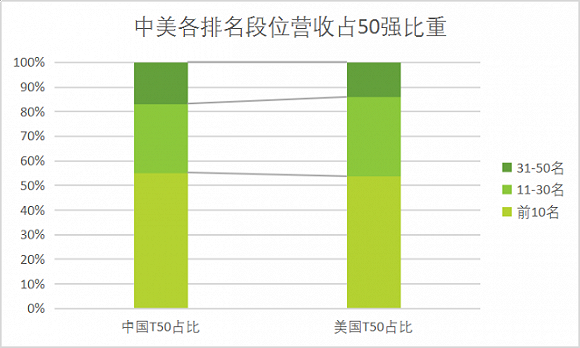

中美各排名段位企业营收占比基本相同

分析认为,相对可喜的是,中美餐饮的 50 强企业各排名段位的企业阵营划分基本一致。两个前 10 名的企业占 50 强的份额都达到 50% 以上,前 30 名的企业占 50 强的份额也都达到了 80% 以上。

中国餐饮国力的强盛,还需要依靠每个企业的壮大,希望这些中国餐饮业领军企业能够对标美国同段位企业,树立成为中国餐饮的行业典范。

品牌阵营特点比对

品牌营收能力对比差距巨大

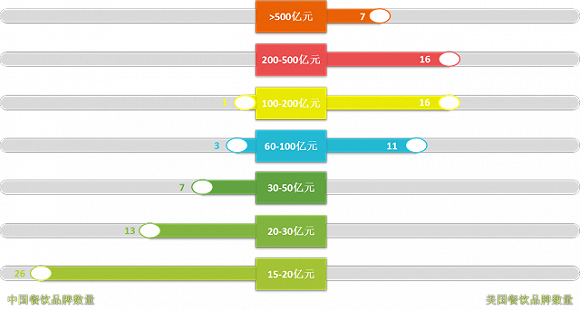

中国餐饮 50 强企业营收能力大幅落后于美国,平均营收水平只有 35.1 亿元。 80% 集中在15-30 亿元之间,30-100 亿元的企业只有9家,过百亿的企业只有1家,且还是外资企业百胜(备注:本篇报告采用的是中国烹饪协会百强数据,榜单并未收录已经过百亿规模的麦当劳)。

美国 50 强餐饮企业入围企业最低营收业已达到 62.7 亿元,最高营收高达 2417.1 亿元,平均营收水平为 288.3 亿元。美国 50 强企业有80%的营收规模集中在 100-500 亿元之间,超过 500 亿元规模的企业多达 7 家。

品牌门店规模量差显著

美国餐饮业 TOP50 企业的连锁门店总数多达 158579 个。

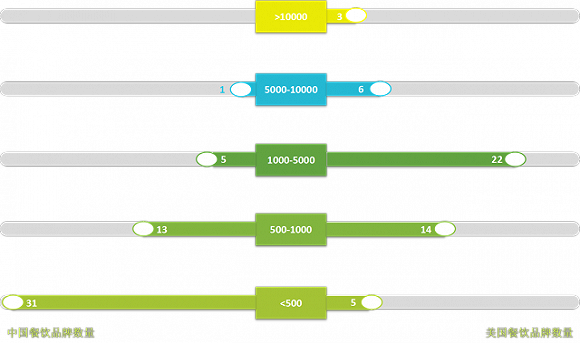

以 1000 家门店为重要比对指标,中国有近九成的企业尚未达到 1000 家门店,而美国却有 90% 的企业业已超过 1000 家门店。

中国 60% 多的企业门店数量不足 500 家,美国绝大多数企业门店数量集中在 1000-5000 家,超越 5000 家门店的多达 7 家,平均门店数量高达 3172 家。

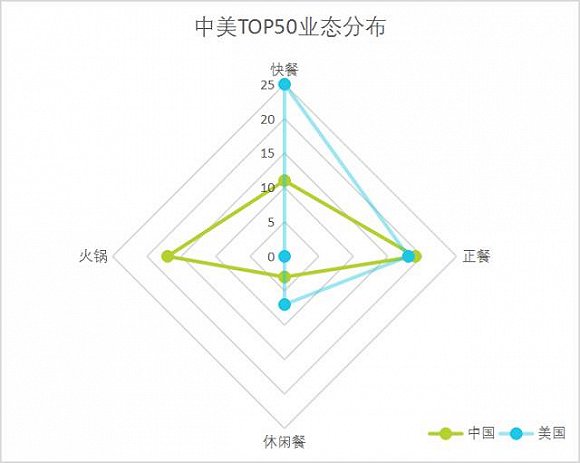

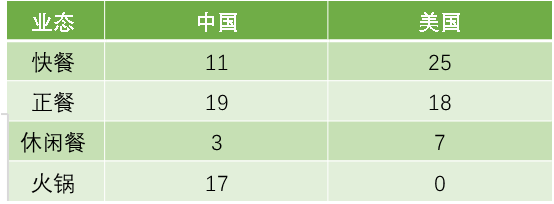

中美餐饮业态分布差异明显

美国餐饮业 TOP50 有一半企业为快餐业态,另外一半为休闲正餐和休闲快餐。

中国餐饮业 TOP50 大多为正餐和火锅,分别为 19 家和 17 家;而快餐仅占 22%。

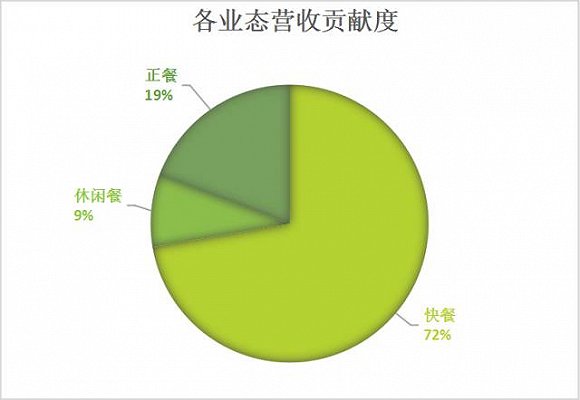

美国餐饮 TOP50 占据 50% 席位的快餐业态贡献了超过 72% 的营收,平均营收高达 417 亿元;另外,休闲餐为 172 亿元,正餐为 155 亿元。

由上图,我们不难发现,美国休闲餐和正餐业态营收贡献都在 417 亿元平均值之下,超过平均值的 8 家企业都为快餐业态。可见,标准化程度极高的快餐业态为美国餐饮集中度的提升贡献巨大。

反之,基于中国巨大的人口基数和消费市场,中国快餐业态方兴未艾,尤其是中式快餐具备极大的发展潜力,值得有志之士为之谋划!

美国餐饮品类特点

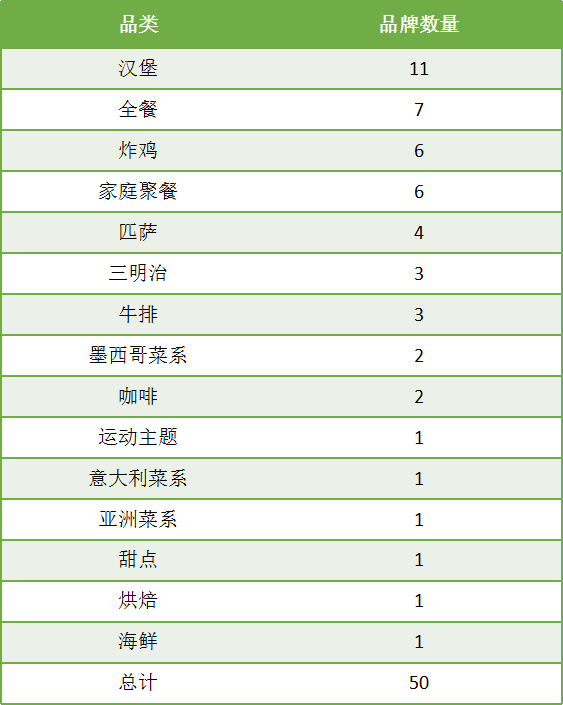

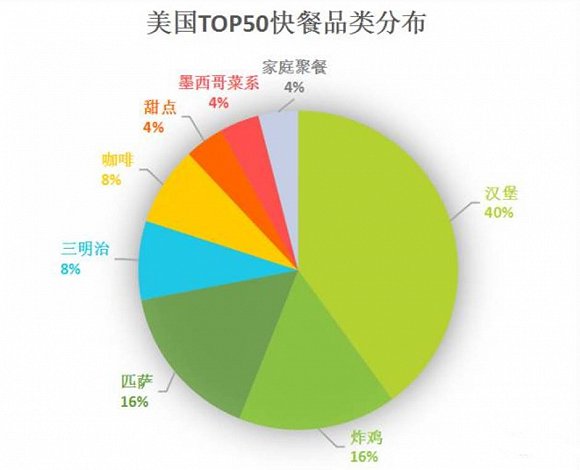

美国餐饮 TOP50 的细分品类相对集中在汉堡、全餐、炸鸡及家庭聚餐,其中汉堡占比高达 22%。

品类特征体现出极为精简的实用主义,更易于快速出品,并保证产品稳定。

下面继续分解一下美国餐饮 50 强企业三大业态各自的品类分布:

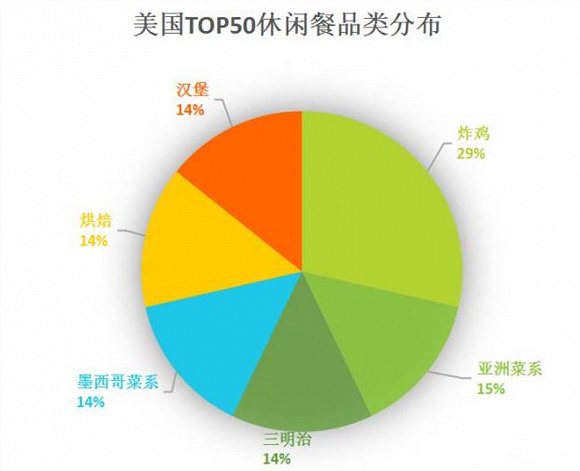

25 家快餐业态企业主要由汉堡、炸鸡、披萨和三明治等品类构成。

休闲餐有 18 家企业,主要由炸鸡、异域菜系及高阶快餐等品类组成。

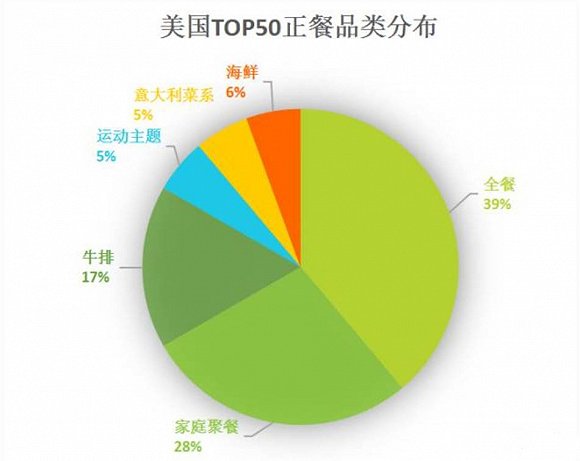

美国正餐业态虽然只有 7 家,却彰显了极为浓厚的休闲风格,其中也不乏以家庭聚餐、商务宴请等消费场景需求,更值得关注的是高端食材与文化主题的品类细分方式。

美国品牌在中国

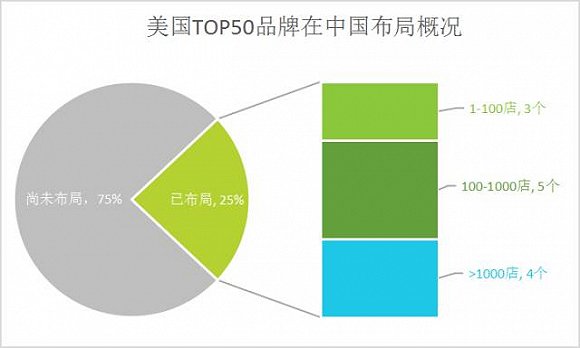

据不完全统计,美国餐饮 TOP50 品牌仅有 1/4 的企业在中国有布局,且发展态势迅猛。过 100 家门店的品牌有 9 个,其中,超过 1000 家门店的品牌多达 4 个。

结语

还有 75% 的美国 50 强企业是否已经在关注中国市场,我们不得而知,但中国餐饮企业必须随时保持警醒,随着国际化趋势的日益加剧,中国餐饮企业的竞争对手已不再是本土企业,竞争战场也不再只是中国地域。

希望中国餐饮企业家能够通过此篇报告为伊始,更多关注国外优秀餐饮标杆企业相关经验与对标数据,并以他们为“假想敌”,师夷长技以制夷!将“中华美食品牌导弹”攻向国际市场。