| 概念 |

餐饮新零售

▼

到底如何理解新零售呢?温习一下阿里研究院给出的新零售定义。

在可预见的未来里,“新零售”的概念即将惠及“以消费者体验为中心”的餐饮行业。

线上、线下双向深度融合,将成为餐饮新零售的标志。它不再是简单的线上引流线下服务单通道,而是你中有我、我中有你的复通道。说白了,餐饮新零售,可以理解为餐饮O2O的深度和广度的升级,即餐饮O2O+。

| 现象1 |

线上电商的餐饮新零售

▼

把业内大咖总结的餐饮新零售的应用模式,简单梳理一下,有以下两种模式:

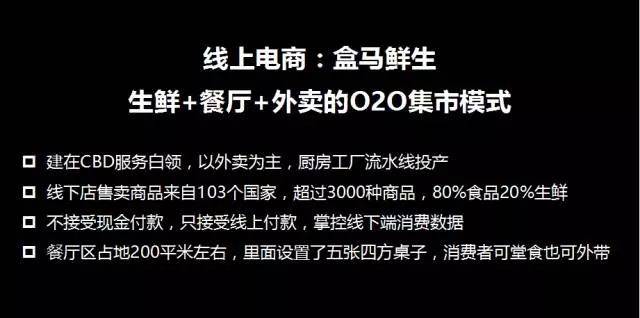

“盒马鲜生”特征:凸显“外卖”,增强店铺半径。把“餐厅”体验业态纳入实体店,增强消费者逛店频率。

其实,没那么神秘,你也想得到!但是,你没有马云的资金力及团队运营力。

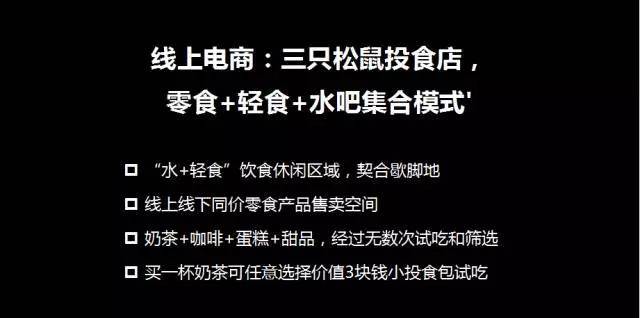

“三只松鼠”特征:小投食包价格利润偏低,却通过奶茶媒介让消费者坐下来,连接产品连接品牌。

| 现象2 |

线下实体的餐饮新零售

▼

线下实体的餐饮新零售,有以下两种模式:

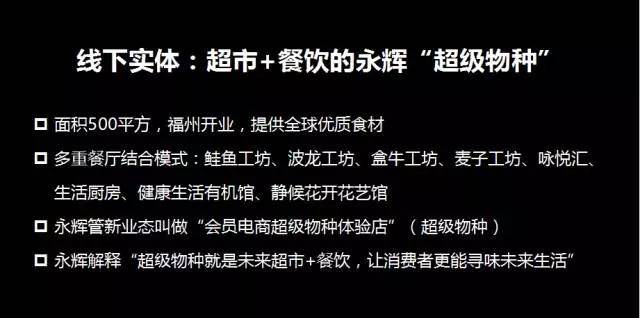

超级物种,是永辉红标店(永辉超市)、绿标店(永辉Bravo超市)、精标店(永辉Bravo精致超市)与永辉会员店之后的第五个业态。强大供应链与团队生态,这是“超级物种”的基因。

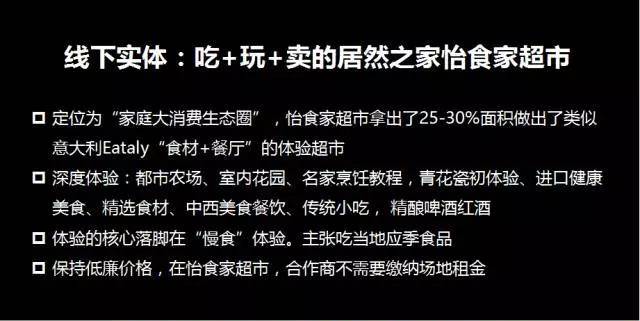

首家EATOWN 怡食家超市,在北京居然之家十里河店开幕。这是什么物种?

红星美凯龙认为,实体店是制造消费场景与感受的场所,所以他们尝试咖啡厅、美食城、购物与儿童城等混合业态。

| 研判 |

资本投资餐饮新零售的“一个心智+三个逻辑”

▼

餐饮新零售,基本可以明白是怎么回事了。那么,做这个事业,怎么与资本打交道呢?要做好哪些功课?

1、心智认知,决定了怎样寻找投资者

阿里无人超市、互联网餐厅,不断捧红“餐饮新零售”热词。餐饮新零售似乎神乎其神。其实,这些只是餐厅体验增值的配套,是小儿科。餐厅出品坪效依旧是餐饮是否新零售体验增值的原点,就是主体。

如果餐饮BOSS注重融天使轮、Pre-A轮,抓中短线机会,则必须借助“餐饮新零售”风口为项目赋能,找身边投资人最合适。

如果餐饮BOSS注重企业中长期发展,则可以前期静心闷声做实体、做渠道,适时与垂直于餐饮的实体资本、渠道资本勾兑。

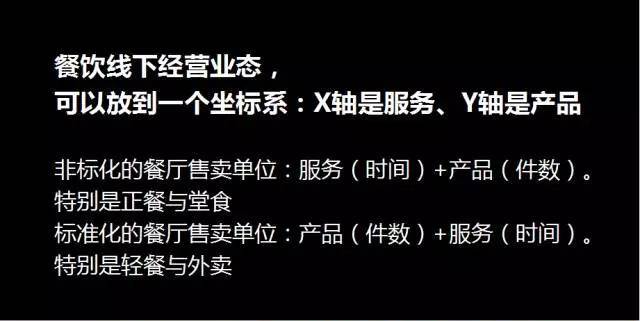

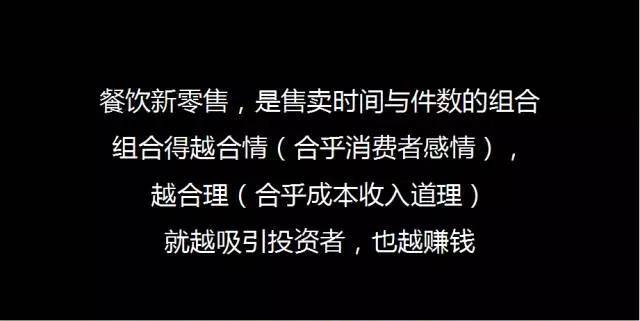

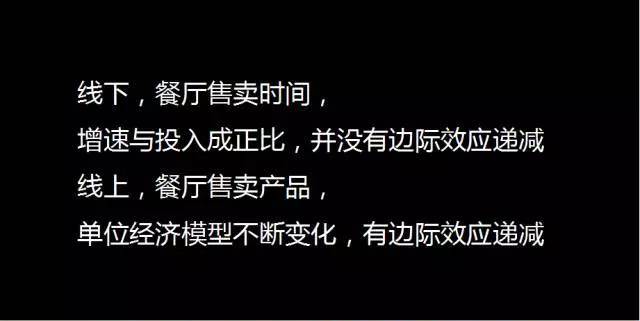

2、餐饮新零售,是售卖时间与件数的组合优化

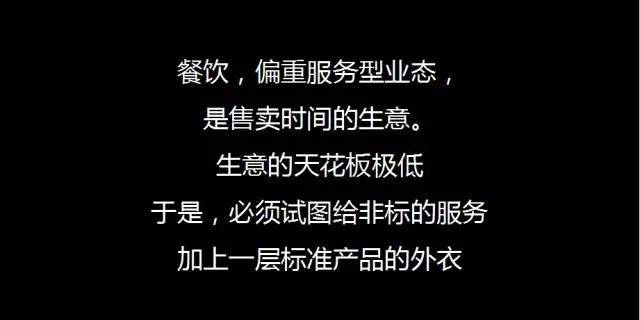

无论非标还是标准,餐饮行业在客单价相对稳定的前提下,最终也是服务与产品的不断平衡,翻台率是最重要的指标,道理起源于此。

线上渠道崛起之后,对售卖产品的线下业态打击最厉害,因为产品是标准化的,可以在网上买的就没必要去线下。而售卖服务的餐饮相对来说影响偏小。

资本最愿意看到餐饮BOSS这样分析。这就是所谓的“餐饮零售化,零售餐饮化”的原点逻辑。由于获取流量和持续增长的双重需求,餐饮新零售一个特点就是服务和产品的售卖结合。

3、餐饮新零售,是线上与线下的深度融合

上文讲到,线上线下双向深度融合是餐饮新零售新的标志。

线下餐厅的坏处之一是服务人数是有上限的,所以要用产品化来解决,这个道理大家都理解。

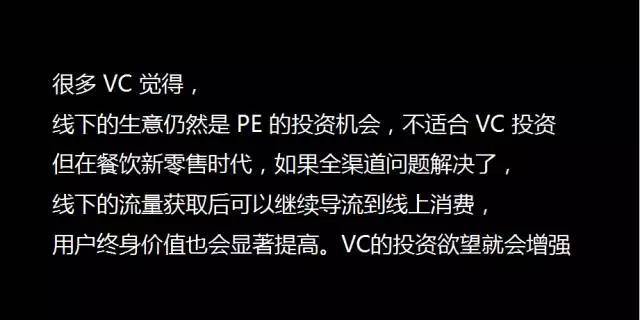

线下餐厅的另一个问题是,流量上限(也就是进店人数)也是有天花板的。一般来说,一个商圈的自然流量,就是一家店能够获取的最大流量上限了。

也就是说,线下餐饮能赚多少钱基本取决于开多少家店。线上餐饮理论来讲流量上线都是无穷的。所以,新零售的显著特点就是线上与线下的流量结合,全渠道获客与变现。对于餐饮BOSS找资本来说,啰嗦这么多线上线下有什么意义呢?

那么,餐厅线上线下深度融合,增长潜力和速度问题如果可以被部分解决,企业的估值也就会更高了!

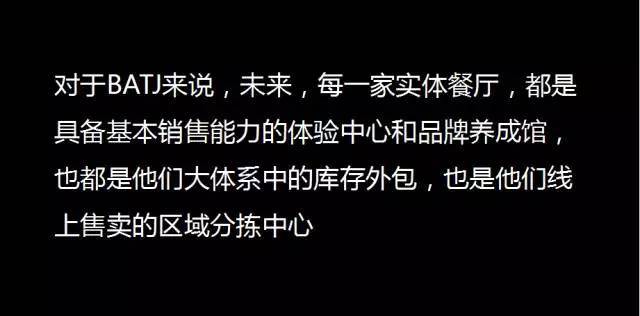

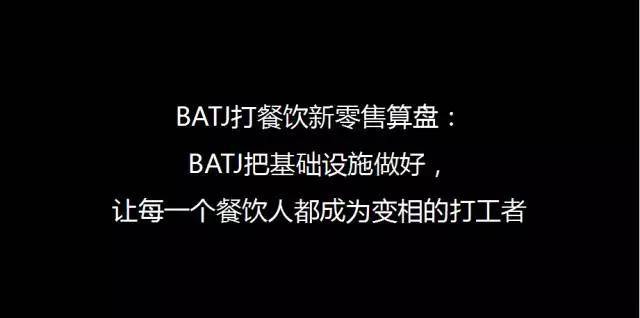

4、餐饮新零售终极状态,是让每一个餐饮人都是打工者

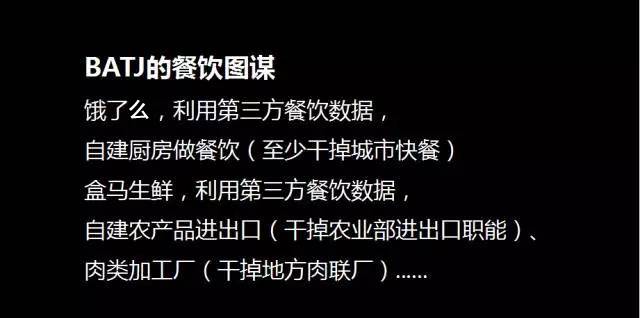

今年,马云首先提出“新零售”,张近东力推实体零售转型智慧零售,刘强东署名刊发《第四次零售革命》,他们在“忽略社会资源靠拢BATJ”上的战略利益是一个阵营。

上图,部分是事实部分,部分是预测。正如滴滴,初期苦口婆心与出租车结合,蜜月之后原形毕露,用大量补贴跪求社会车辆,社会车辆(小三)与出租车(正方)同室操戈,滴滴得利。又生一计,自建出租车公司顺理成章。滴滴,一家出租车公司的梦想终于实现。

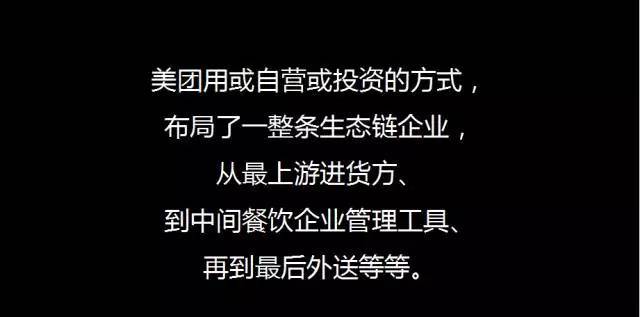

想象一下,从进货开始到最后的外送环节都已经搭建完成,中间还有一整套 ERP 系统,那么每一个餐饮商家,其实都是美团的虚拟服务商,都是外层的服务顾客的触手。

BATJ,前期是消费互联网,提供资讯、社交,是消费的中介。如今,更是产业互联网,抢夺传统产业的刀斧手。

投资餐饮新零售,既来之则安之,这是餐饮人宿命与现实,至少目前是如此。

| 预测 |

5个餐饮新零售投资方向

▼

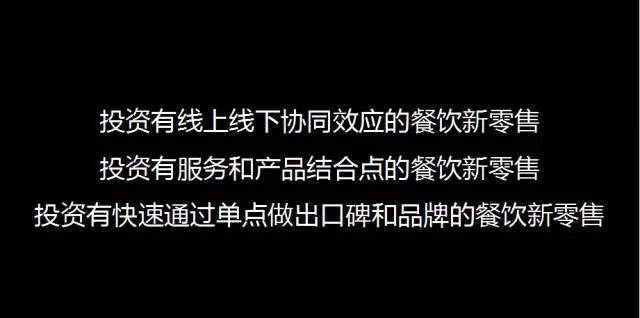

听完以上分析,一些人心里是不是拔凉拔凉的?但是,对于投资人(尤其是早期投资人)来说,我觉得有三类投资机会是存在的。

具体来说,至少看得见四个投资领域:

投资领域一:中央工厂。

中央工厂对餐饮新零售的影响表现在以下方面:一是密集选址的规模扩张;二是鲜食保障;而其最大的机会点则是建立未来餐饮零售化的输出标准。

典型代表:白玉尾、信良记、众口味

投资领域二:便利店。

所有数据显示,在零售行业没有受到互联网影响反而逆势真正成长的只有一个业态,这个业态就是便利店。“便利店不是新零售的风口,而是新零售的门口。”

典型代表:便利蜂、全家、7-11、正大优鲜

投资领域三:零售端。

与零售端合作,专注孵化加速匹配零售端数据的餐饮业态,分担租金分享流量。

典型代表:鲑鱼工坊、波龙工坊、盒牛工坊、麦子工坊、咏悦汇、生活厨房、健康生活有机馆、静候花开花艺馆

上面是零售端的一种形式,还有另一种零售端形式是司空见惯但有蕴藏升级空间的“美食广场”。它也是集约化生产和管理,既降低了房租、人力成本等开店成本和流量成本,又提高了开店效率和运营效率。

典型代表:食云集、麦稻先生

投资领域五:自动售卖机。

对于餐饮门店,自动售卖机可以看做是特殊外卖项目,因为其可以较低成本地进入办公楼、CBD等人流量极大的区域,轻易捕获线下的巨大流量,所以只要争取获得外卖市场的一定份额,就能够实现价值。

典型代表:饭美美、鲜活格、五个橙子、三全鲜食